Приобретение жилья в Беларуси - не такая непосильная задача, как может показаться. Конечно, использовать для этой цели полученный в Российской Федерации не удастся, и если требуемой суммы нет в наличии, неизбежно придётся брать кредит. Сделать это можно и в российских рублях, однако, учитывая неизбежные сложности с перечислением и конвертацией, логичнее сразу обратиться в один из белорусских банков, предварительно подобрав для себя оптимальные условия.

Ниже перечислены десять предложений от банков Беларуси; все кредиты на покупку жилья выдаются в местной валюте; получить их, в зависимости от предлагаемой кредитором программы, могут как граждане страны, так и жители России. Главное - не затягивать с подачей заявки: как и отечественные финансовые учреждения, белорусские банки довольно часто пересматривают условия предоставления заёмных средств.

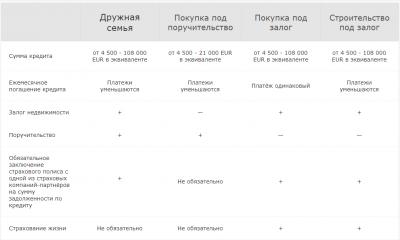

«Дружная семья» от Приорбанка

При получении требуемой суммы на приобретение жилья в белорусских банках следует ориентироваться не только на , но и на список требуемых к предоставлению документов и сроки погашения задолженности. Идеальное предложение одновременно с низкой годовой процентной ставкой, гибким сроком погашения и минимальными тратами времени на бюрократические изыскания найти не удастся, но заёмщик сможет определить для себя золотую середину - а это уже немало.

Основные условия предоставления кредита «Дружная семья»:

- используемая при расчётах валюта - белорусский рубль;

- годовая процентная ставка - от 11,5% до 14% ;

- минимальная сумма в евро-эквиваленте - 4500 евро;

- максимальная сумма в евро-эквиваленте - 108000 евро;

- нужны поручители;

- нужен залог;

- безналичный расчёт;

- Стандартное время рассмотрения заявки - от трёх до пяти дней. Не стоит надеяться получить ответ в первые же сутки. Если по истечении пяти рабочих дней с момента подачи банк не известил заявителя о своём решении, имеет смысл повторно обратиться туда (лично или по телефону горячей линии).

- Расчёт максимальной предоставляемой в долг на приобретение жилья суммы осуществляется с учётом размера заработной платы не только подателя заявления, но и его близких родственников: жены (мужа), детей, родителей, братьев или сестёр. Кроме зарплаты могут быть учтены и другие официально зарегистрированные источники дохода.

- В качестве залога может использоваться любая застрахованная недвижимость, принадлежащая кредитополучателю или его близким родственникам.

- Поручителями могут выступать как родственники, так и третьи лица, доказавшие свою платёжеспособность.

- Приобретаемая в кредит недвижимая собственность в обязательном порядке должна быть застрахована на сумму, как минимум равную её стоимости.

- Страхования жизни заёмщика в данном случае не требуется, хотя такая услуга и может быть оказана.

- Если планируется не покупка, а строительство недвижимости, Приорбанк в рамках той же программы готов предоставить кредитополучателю год отсрочки по погашению тела кредита.

- Список документов, необходимых для получения ипотеки:

- заполненная и подписанная поручителем анкета;

- справка о доходах кредитополучателя (и, если учитываются при расчётах, членов его семьи или поручителей - третьих лиц) за последние полгода;

- документ, удостоверяющий личность заявителя и, если требуется, родственников или третьих лиц (паспорт, вид на жительство);

- заверенная в отделе кадров копия трудовой книжки заёмщика и, если требуется, его близких родственников и поручителей;

- справка от оценщика о стоимости недвижимой собственности;

- впоследствии - договор купли-продажи или долевого строительства.

- Ежемесячные платежи можно вносить как в отделениях банка, так и в информационных киосках, а также через Интернет.

- Максимальная предоставляемая сумма - до 80% от оценочной стоимости недвижимого имущества. До получения кредита заёмщик должен выплатить (и предоставить банку соответствующий документ) остальные 20% от стоимости жилья.

- Залогом может быть не только недвижимая собственность поручителей, на и сам приобретаемый объект недвижимости.

- Возраст кредитополучателя - от 22 лет (нижняя планка) до 58 лет. Обязательное условие - на момент полного погашения кредита заявитель не должен быть старше 63 лет.

«Твоя столица» от БНБ-Банка

БНБ-Банк - один из самых привлекательных кредиторов в Республике Беларусь. Здесь можно не только без особых сложностей взять необходимую сумму на приобретение жилья, но и узнать о программе , а также о различных акциях и бонусах. «Твоя столица» - относительно новое, пользующееся большой популярностью предложение этого финансового учреждения.

Основные условия предоставления кредита «Твоя столица»:

- годовая процентная ставка - от 15,5% ;

- минимальная сумма в евро-эквиваленте - 5000 евро;

- максимальная сумма в евро-эквиваленте - 20000 евро или до 80% от оценочной стоимости приобретаемого объекта;

- срок погашения задолженности - 5, 10 или 15 лет;

- нужны поручители;

- нужен залог;

- нет отдельных условий для нуждающихся;

- безналичный расчёт;

- возможно досрочное погашение кредита;

Особенности предоставления кредита:

- Расчёт максимальной предоставляемой в долг на приобретение жилья суммы осуществляется с учётом размера заработной платы и других официально подтверждённых доходов заявителя.

- Поручителями могут выступать как родственники, так и третьи лица.

- Приобретаемая в кредит недвижимая собственность должна быть застрахована на сумму, составляющую от 50% до 100% от её оценочной стоимости.

- Страхования жизни заёмщика не требуется (хотя оно крайне желательно).

- заявление по форме банка-кредитора;

- справка о доходах кредитополучателя за последние шесть месяцев;

- документ, удостоверяющий личность заявителя (паспорт гражданина Республики Беларусь или вид на жительство);

- справка о наличии непрерывного трудового стажа в течение трёх последних месяцев (подойдёт заверенная копия трудовой книжки);

- для мужчин в возрасте до 28 лет - приписное свидетельство или военный билет;

- договор купли-продажи или долевого строительства.

- Возраст кредитополучателя - от 23 лет до 58 лет. При этом на момент полного погашения кредита заявитель не должен быть старше 65 лет.

«Ипотека с нами» от Беларусбанка

Качественное обслуживание - одно из основных преимуществ Беларусбанка В частности, здесь удастся , получить инструкции по оформлению пластиковой карты или уплатить налоги или штрафы. Кроме того, именно здесь можно взять выгодный кредит на приобретение первичного или вторичного жилья «Ипотека с нами».

Основные условия предоставления кредита «Ипотека с нами»:

- используемая валюта - белорусский рубль;

- годовая процентная ставка - от 7,99% ;

- нужны поручители;

- нужен залог;

- нет отдельных условий для нуждающихся;

- безналичный расчёт;

- возможно досрочное погашение кредита;

- заявка должна быть рассмотрена в течение двух рабочих дней (48 часов с момента подачи).

Особенности предоставления кредита:

- Стандартное время рассмотрения заявки - от суток до двух дней. В большинстве случаев заявитель может узнать о решении банка уже в день подачи анкеты.

- Расчёт максимальной предоставляемой в долг на приобретение жилья суммы осуществляется с учётом размера заработной платы и других официально подтверждённых доходов кредитополучателя.

- В качестве залога может использоваться как сам объект недвижимости, так и собственность заёмщика или поручителей.

- Поручителями могут выступать близкие родственники или третьи лица.

- Приобретаемая в кредит недвижимая собственность должна быть застрахована на сумму, составляющую 100% от её стоимости согласно данным оценщика.

- Страхования жизни заёмщика в данном случае не предусмотрено.

- Список документов, необходимых для получения кредита:

- заявление, составленное в соответствии с формой банка-кредитора;

- заверенная в отделе кадров копия трудовой книжки заёмщика.

- Максимальная предоставляемая сумма - до 90% от оценочной стоимости недвижимого имущества. До получения кредита заёмщик должен выплатить (и предоставить банку соответствующий документ) остальные 10% от стоимости жилья.

- Возраст кредитополучателя - от 22 лет (нижняя планка) до 60 лет.

«Новоселье» от БПС-Сбербанка

Белорусское отделение Сбербанка предлагает гражданам страны выгодную кредитную программу, в рамках которой можно получить заёмные средства на покупку готового жилья или строительство с нуля. Недостатки «Новоселья» - высокая годовая процентная ставка и длинный перечень необходимых документов.

Основные условия предоставления кредита «Новоселье»:

- используемая валюта - белорусский рубль;

- годовая процентная ставка - от 13% ;

- минимальная сумма - 5000 белорусских рублей;

- срок погашения задолженности - от 5 до 20 лет;

- нужны поручители;

- нужен залог;

- нет отдельных условий для нуждающихся;

- возможно досрочное погашение кредита;

- заявка должна быть рассмотрена в течение трёх рабочих дней (78 часов с момента подачи).

Особенности предоставления кредита:

- Стандартное время рассмотрения заявки - от двух до трёх дней. Если по истечении указанного срока ответ не был получен, необходимо обратиться в финансовое учреждение за разъяснениями.

- Поручителями могут выступать родственники кредитополучателя или третьи лица.

- Приобретаемая в кредит недвижимая собственность должна быть застрахована на сумму, составляющую до 100% от её стоимости.

- В большинстве случаев банк-кредитор настаивает на заключении дополнительного договора страхования жизни заёмщика.

- Список документов, необходимых для получения кредита:

- заявление, составленное в соответствии с формой банка-кредитора;

- согласие поручителя и справка о его доходах;

- справка о доходах кредитополучателя за установленный период;

- паспорт гражданина Беларуси или вид на жительство;

- заверенная в отделе кадров копия трудовой книжки заёмщика;

- военный билет или приписное свидетельство - для заёмщиков мужского пола в возрасте до 28 лет.»

- Максимальная предоставляемая сумма - от 70% до 90% от оценочной стоимости недвижимого имущества.

- Возраст кредитополучателя - от 23 лет (при наличии постоянного места работы) до 58 лет.

«Скоро новоселье» от Белгазпромбанка

- используемая валюта - белорусский рубль;

- годовая процентная ставка - от 16,54% ;

- максимальная сумма - до 80% от оценочной стоимости приобретаемого объекта;

- срок погашения задолженности - от 5 до 20 лет;

- нужны поручители;

- нужен залог;

- нет отдельных условий для нуждающихся;

- безналичный расчёт или единовременная выдача наличных;

- отсутствуют дополнительные платежи;

- возможно досрочное погашение кредита;

- заявка должна быть рассмотрена в течение пяти рабочих дней (120 часов с момента подачи).

Особенности предоставления кредита:

- Стандартное время рассмотрения заявки - от двух до пяти рабочих дней (исчисляется с момента получения сотрудником банка полного пакета документов).

- Сумма кредита рассчитывается исходя из возможностей подателя заявления и стоимости жилья (по мнению независимого оценщика).

- Приобретаемое в кредит недвижимое имущество должно быть застраховано на 100% оценочной стоимости.

- Кредитополучатель может сам решать, страховать свою жизнь или нет.

- Список документов, необходимых для получения кредита:

- заявление, составленное в соответствии с формой банка-кредитора;

- согласие поручителя и справка о его доходах;

- справка о доходах кредитополучателя за истекшие шесть месяцев;

- паспорт гражданина Беларуси или вид на жительство;

- копии страниц 33–35 паспорта;

- договор купли-продажи или долевого строительства (оригинал и копия).

- Максимальная предоставляемая сумма - до 80% от стоимости согласно мнению оценщика.

- Наименьший возможный возраст заёмщика - 18 лет; наибольший (на момент получения кредита) - 64 года. Возраст окончания выплат в данном случае роли не играет.

Кредит на приобретение жилья от Беларусбанка

Привлекательное предложение от крупнейшего кредитора Республики Беларусь. Воспользоваться им могут как граждане страны, так и лица, имеющие вид на жительство. Особенность кредитного предложения - минимум необходимых документов и быстрое рассмотрение заявки.

Основные условия предоставления кредита:

- используемая валюта - белорусский рубль;

- годовая процентная ставка - от 11,5% ;

- максимальная предоставляемая сумма - до 75% от оценочной стоимости заинтересовавшего заёмщика объекта;

- нужны поручители;

- нужен залог;

- нет отдельных условий для нуждающихся;

- только безналичный расчёт;

- возможно досрочное погашение кредита;

- заявка должна быть рассмотрена в течение пяти рабочих дней (120 часов с момента подачи).

Особенности предоставления кредита:

- Стандартное время рассмотрения заявки - от двух до пяти рабочих дней с момента получения заявления и пакета документов банковским сотрудником.

- Сумма кредита рассчитывается исходя из платёжеспособности заявителя и стоимости жилья (по мнению независимого оценщика).

- Список документов, необходимых для получения кредита:

- копия паспорта заёмщика;

- Максимальная предоставляемая сумма - до 75% от оценочной стоимости квартиры (дома). Остальные 25% должен предварительно выплатить, предоставив подтверждающий транзакцию документ, сам заёмщик.

- Возраст кредитополучателя - от 22 лет; верхняя планка банком-кредитором не определена.

Кредит на приобретение жилой недвижимости от Белинвестбанка

Основные условия предоставления кредита:

- используемая валюта - белорусский рубль;

- годовая процентная ставка - от 15,28% ;

- максимальная сумма - до 90% от оценочной стоимости приобретаемого объекта;

- срок погашения задолженности - до 20 лет;

- нужны поручители;

- нужен залог;

- нет отдельных условий для нуждающихся;

- безналичный расчёт или единовременная выдача наличных;

- возможно досрочное погашение кредита;

- заявка должна быть рассмотрена в течение десяти рабочих дней (240 часов с момента подачи).

Особенности предоставления кредита:

- Стандартное время рассмотрения заявки - от семи до десяти рабочих дней.

- Сумма кредита рассчитывается исходя из финансового положения заявителя и стоимости жилья по результатам оценки.

- Приобретаемая в кредит недвижимая собственность должна быть застрахована на 100% её оценочной стоимости.

- Страхование жизни кредитополучателя желательно, но не обязательно.

- Список документов, необходимых для получения кредита:

- заявление, составленное в соответствии с формой банка-кредитора;

- согласие поручителя и справка о его доходах;

- справка о доходах кредитополучателя за установленный период;

- паспорт гражданина Беларуси или вид на жительство.

- Максимальная предоставляемая сумма - до 90% от оценочной стоимости.

- Минимальный и максимальный возраст заёмщика финансовым учреждением не установлены.

Кредит на приобретение жилья по системе стройсбережений от Беларусбанка

Очередное выгодное предложение Беларусбанка ориентировано, как следует из названия, на участников программы строительных сбережений. Без этого условия получить необходимую сумму под минимальную процентную ставку не удастся; потенциальному заёмщику придётся подыскать другую программу, благо их в Беларусбанке немало.

Основные условия предоставления кредита:

- используемая валюта - белорусский рубль;

- годовая процентная ставка - от 11% ;

- максимальная предоставляемая сумма - до 75% от оценочной стоимости недвижимой собственности;

- срок погашения задолженности - от 5 до 20 лет;

- нужны поручители;

- нужен залог;

- нет отдельных условий для нуждающихся;

- исключительно безналичный расчёт;

- приветствуется досрочное погашение кредита;

- заявка должна быть рассмотрена в течение пяти рабочих дней (120 часов с момента подачи).

Особенности предоставления кредита:

- Стандартное время рассмотрения заявки - от трёх до пяти рабочих дней с момента получения заявления и пакета документов банковским сотрудником.

- Сумма кредита рассчитывается исходя из платёжеспособности заявителя и стоимости жилья (по мнению независимого оценщика).

- Поручителями могут выступать как близкие родственники получателя заёмных средств (родители, дети, братья и сёстры), так и третьи лица с достаточным уровнем дохода.

- Приобретаемая в кредит недвижимая собственность должна быть застрахована на сумму, составляющую не менее 100% от её оценочной стоимости.

- Список документов, необходимых для получения кредита:

- составленное по форме заявление (анкета);

- копия паспорта получателя заёмных средств;

- заверенное подписью согласие поручителя (поручителей);

- справка о доходах за истекшие полгода.

- Максимальная предоставляемая сумма - до 75% от оценочной стоимости квартиры (дома). Остальные 25% - нагрузка на заёмщика. Перед выдачей средств банк затребует документальное подтверждение выплаты.

- Минимальный и максимальный возраст кредитополучателя финансовым учреждением не определены.

Кредит для нуждающихся в улучшении жилищных условий от Беларусбанка

Размер , как и в Беларуси, оставляет желать лучшего. Поэтому зачастую для заёмщика имеет принципиальное значение не приобретение совершенно нового жилья, а переезд в более просторную и комфортную квартиру. Гражданам Беларуси в этом может помочь программа для нуждающихся от одного из крупнейших финансовых учреждений страны.

Основные условия предоставления кредита для нуждающихся:

- используемая валюта - белорусский рубль;

- годовая процентная ставка - от 8,5% ;

- срок погашения задолженности - 5, 10 или 15 лет;

- нужны поручители;

- нужен залог;

- безналичный расчёт;

- возможно досрочное погашение кредита;

- заявка должна быть рассмотрена в течение двух рабочих дней (48 часов с момента подачи).

Особенности предоставления кредита:

- Стандартное время рассмотрения заявки - от суток до двух дней.

- Расчёт максимальной предоставляемой в долг суммы производится с учётом платёжеспособности заявителя по следующим нормам:

- до 75% от оценочной стоимости - в большинстве случаев;

- до 95% - для многодетных семей с тремя и более не достигшими совершеннолетия детьми.

- Залогом является сам объект сделки или жильё, принадлежащее поручителям.

- Поручителями могут выступать как близкие родственники, так и третьи лица.

- Приобретаемая в кредит недвижимая собственность должна быть застрахована на сумму, составляющую до 100% от оценочной стоимости.

- Страхование жизни заёмщика необязательно.

- Список документов, необходимых для получения кредита:

- заявление по форме банка-кредитора;

- анкета и согласие на обработку личных данных от поручителя;

- справка о текущем финансовом положении;

- справка о доходах кредитополучателя за последние полгода;

- паспорт гражданина Республики Беларусь или вид на жительство;

- Возраст кредитополучателя не нормируется.

Подводим итоги

Чтобы взять кредит на приобретение жилья в Беларуси, необходимо иметь паспорт гражданина страны или вид на жительство. В большинстве случаев средства перечисляются на счёт заёмщика, хотя иногда возможна и выдача денег на руки. Обязательные условия - предоставление заявителем справки о доходах и страхование приобретаемой собственности.

Получателю заёмных средств придётся не только привести поручителей, но и предоставить залог (им может стать сам объект сделки). В настоящее время все банки Беларуси позволяют клиенту отказаться от страхования жизни. Заявка может рассматриваться в течение одного-десяти дней; если по прошествии этого срока финансовое учреждение так и не известило гражданина о своём решении, ему следует самостоятельно обратиться за получением окончательного ответа - или найти другого, более аккуратного и обязательного кредитора.

Хотите построить собственное жилье, но средств на это не хватает? Помочь в таком случае могут только кредиты на строительство жилья в Беларуси. Подобные ссуды в 2019 году оформляют очень многие банки Беларуси, включая Беларусбанк, Белгазпромбанк, Паритетбанк, Приорбанк и многие другие. Кредиты эти организации выдают с учетом платежеспособности клиентов.

На каких условиях оформляют кредиты на строительство жилья в Беларуси?

Взять кредит на строительство жилья в настоящее время можно на таких условиях:

- ставка кредита - от 11% годовых;

- срок выдачи - до 25 лет;

- первоначальный взнос - от 25%;

- досрочное погашение без штрафов и дополнительных комиссий.

Дополнительные условия определяются кредитной политикой банка. Оформить кредит на строительство могут все граждане старше 18-ти лет, имеющие постоянный доход. Для повышения шансов на предоставление кредита им нужно подать справку о доходах и представить банку поручителей, а также залоговое имущество.

Как взять кредит на строительство жилья?

Чтобы получить кредит на строительство жилья в Минске или другом городе Беларуси, действовать нужно так:

- Изначально нужно изучить программы, на которых вам может быть предоставлена ссуда. Если вам нужен льготный кредит, особое внимание следует уделить программам для нуждающихся или же для молодой семьи, по ним можно получить льготные процентные ставки.

- После этого нужно собрать пакет документов и подать запрос на кредит в банк. Предоставить нужно будет паспорт гражданина, справку о доходах, анкету-заявление, а также анкеты поручителей.

- Далее нужно будет дождаться, пока банк одобрит кредит на строительство квартиры. Если кредитная организация даст вам положительный ответ, нужно будет подписать договор на кредит.

В настоящее время многие люди мечтают перебраться из шумного мегаполиса за пределы города, ближе к природе, или просто иметь дачу, куда можно приезжать на выходные для культурного отдыха, и белорусские граждане не являются исключением. Поэтому предприимчивые банки стали предлагать кредиты на строительство жилья в Беларуси. Рассмотрим основные предложения и тонкости выбора подходящих программ кредитования.

Как обстоит дело с кредитованием на строительство домов в Беларуси

Беларусь является аграрной страной, поэтому все усилия правительства нацелены на возрождение и стабилизацию сельскохозяйственной отрасли. В связи с этим граждане строят дома и получают на них не только выгодные кредитные продукты, но и государственные субсидии, предназначенные для определенных категорий белорусов. Но часто бывает так, что человек или семья не может грамотно подойти к выбору кредитной программы. Они ведутся только на невысокие проценты или на минимальный пакет документов. В связи с этим необходимо сравнить все предложения и сделать оптимальный выбор.

Как получить кредит на строительство жилья в Беларуси

Квартирный вопрос в этой стране сегодня является одним из наиболее острых моментов, и на практике возможность его самостоятельного решения ограничена. Чрезмерно высокая стоимость объектов недвижимости просто несопоставима с низким уровнем зарплат среднестатистических сотрудников государственных и частных предприятий. Поэтому покупка жилья за короткий срок сродни фантастике.

Правительство Республики ежегодно вносит корректировки и совершенствования в законодательство, и все они нацелены на улучшение условий, в рамках которых предоставляются ссуды. В условиях экономического кризиса делать это проблематично, но политика нацелена на улучшение жилищных условий всех граждан. В Беларуси действует множество банков, и почти каждый из них готов предложить оптимальные условия кредитования. Они будут изучены далее.

Ключевые условия получения ссуды в Беларуси

Строительство жилья с нуля, особенно строительство частного дома в кредит в Беларуси – лучший способ решения вопроса. Хотя бы потому что новый объект жилой недвижимости всегда будет ликвидным, а это дополнительная гарантия для банка. Вот на какие требования можно рассчитывать, обращаясь в белорусские банковские организации за кредитом на возведение собственного дома:

- ставка – 10-37% (зависит от разных факторов);

- поручительство;

- залоговое обеспечение обязательно;

- срок предоставления – в среднем 20 лет;

- стартовый взнос (10-30% ссуды).

Разумеется, что в каждом банке есть перечень дополнительных условий, на основании которых предоставляются кредитные средства. Помимо этого, стоит обратить внимание на несколько факторов – платежеспособность получателя ссуды, возраст, сумма и программа кредитования. В зависимости от них общие условия предоставления займов могут различаться в разных банковских организациях.

Перечень предоставляемых документов

С каждым годом такие займы пользуются все большей востребованностью у населения, поскольку представляют собой реальную возможность строительства жилья своей мечты. В связи с этим банки постоянно упрощают условия получения займов, тем самым мотивируя граждан обращаться за ссудами. Вот упрощенный набор элементов, которые нужно предоставить для обретения финансов:

- заявление на кредит;

- заполненная анкета с указанием персональных данных (важно, чтобы все они были заполнены достоверно);

- проект жилого дома, который вы собираетесь возвести;

- данные о залоговом обеспечении;

- подтверждения от поручителей;

- паспорт и вспомогательный документ при необходимости;

- справка с места работы, свидетельствующая об уровне доходов (она должна быть заполнена по форме 2-НДФЛ или по форме банковской организации).

Форма заполнения этих данных устанавливается внутренним порядком той или иной организации. Чтобы детализировать информацию, стоит обратиться к сотруднику выбранного финансового учреждения.

Лучшие предложения от банков по кредитам для строительства дома

В Беларуси действует большое количество банковских организаций, предлагающих оптимальные условия кредитования для всех категорий граждан. Рассмотрим перечень условий и вариантов погашения ссуды.

Приорбанк

Это один из ведущих коммерческих банков Беларуси, предлагающий кредитование на различные цели и нужды. Преимущества кредитов на строительство недвижимости у этой организации следующие:

- возможность предоставления отсрочки;

- отсутствие необходимости регистрации;

- принятие во внимание совокупного дохода;

- оперативное рассмотрение заявки;

- множество удобных вариантов погашения.

Основная программа займов – «Дружная семья» и «Строительство жилья под залог» . Рассмотрим эти программы в соответствии с их наименованиями.

- Сумма составляет 4 500 до 108 000 евро (если рассматривать в эквиваленте).

- В обоих случаях с течением времени происходит уменьшение платежей.

- Предоставляется залог недвижимости, а поручительство предусмотрено программой «Дружная семья» , что касается целевого кредита «Строительство под залог» , поручителей может и не быть.

- Обязательным пунктом является заключение со страховой компанией соответствующего полиса. Страхование жизни осуществляется на выбор, но банк чаще всего настаивает на нем в связи с высокими рисками.

- Средний срок кредитования в банке составляет 5, 10, 15 лет.

- Процентная ставка составляет 10% на протяжении первого года кредитования, а далее она повышается до 14% на оставшийся период функционирования кредита.

Если принять во внимание все условия, можно сказать, что банк предоставляет выгодные условия кредитования. Это проявляется абсолютно во всех аспектах получения займов.

БЕЛАРУСБАНК

ОАО «АСБ БЕЛАРУСБАНК» - одна из ведущих кредитных организаций страны. Ее основная цель состоит в предоставлении как можно большему количеству граждан выгодных кредитов на различные цели, строительство жилого имущества не является исключением. Преимущества получения ссуды в данной банковской организации являются очевидными:

- наличие большого количества вариантов удобного погашения ссуды (информационные киоски, интернет-банкинг, терминалы, офисы, система автоматической оплаты);

- возможность досрочного погашения ссуды без начисления штрафных санкций и пени;

- если гражданин получает пенсию или заработную плату в этой организации, ему нет необходимости приносить справку о доходах при подаче документов на получение кредита.

Условия, которые следует соблюдать для получения кредита:

- Процентная ставка. Она меняется на протяжении времени действия ссуды. То есть в течение первых 24-х месяцев ее размер равняется ставке рефинансирования, принятой в национальном банке. А с 25-го мес. она повышается на 3 пункта.

- Срок предоставления ссуды. Практика показывает, что чаще всего лица берут заем до 20 лет.

- Сумма кредита варьирует в зависимости от платежеспособности получателя и составляет до 90% стоимости строительных мероприятий.

- Обеспечение тоже играет важную роль и предполагает поручительство, залог, страхование ссуды.

Вот такой перечень условий, которые нужно соблюдать для получения ссуды на выгодных условиях. Постарайтесь запомнить их.

БЕЛАГРОПРОМБАНК

Это ведущее финансовое учреждение страны, предоставляющее кредиты на разные нужды. Судя по названию, можно догадаться, что целью деятельности организации является содействие государству в развитии аграрной сферы. Это говорит лишь о том, что заемщики могут рассчитывать на наиболее выгодные условия кредитования на строительство жилья. А вот несколько особенностей, которые подразумевает данная организация:

- ставка % за пользование ссудой носит переменный характер и может меняться в соответствии с колебаниями ставки рефинансирования в рамках Центробанка. В первые два года она будет составлять 11%, с 3-го - 14%;

- выплата долга осуществляется ежемесячно в соответствии с фактическим ежедневным остатком долгового обязательства по кредиту;

- погашение происходит аннуитетами (равными платежами), у банка есть возможность предоставления отсрочки на суммарный срок до полутора лет;

- валюта, в которой предоставляются средства – бел. рубли;

- обязательно происходит оформление договорных отношений о залоговом и поручительском обеспечении займа;

- максимальная сумма кредита не может быть больше, чем 150 000 белорусских рублей, а также она не должна превышать величину, составляющую 90% от примерной стоимости работ;

- погашение долга может происходить в наличной или безналичной форме;

- срок пользования ссудой составляет до 20 лет, возможно досрочное погашение;

- в качестве поручителей нужно выбрать двоих и более физических лиц, а также надо предоставить залог.

Вот несколько основополагающих требований, на основании которых вы сможете выгодно получить ссуду:

- достижение совершеннолетия;

- регистрация по месту жительства;

- наличие официального дохода;

- отсутствие долгов и отрицательной кредитной истории.

Итак, мы рассмотрели, как получить кредит на строительство частного дома в Беларуси. Сделать это достаточно просто, если соблюдать условия, предлагаемые банковскими организациями, и соответствовать всем их требованиям. Также важно выбрать подходящую программу, отвечающую вашим пожеланиям и предпочтениям. Мы рассмотрели самые популярные предложения от ведущих белорусских банков.

Кредиты на строительство жилья можно получить в 2018 году почти в любых банках Беларуси . Ставка кредита по таким предложениям более высокая, чем на покупку готовой квартиры. Но из-за желания переехать за пределы мегаполиса, стать владельцем не маленькой квартиры, а целого дома привело к популярности таких решений.

Достоинства кредитов на строительство жилья

Сегодня разработано много льготных кредитов, позволяющих купить или построить крышу над головой нуждающимся. Есть специальные предложения для молодой семьи, позволяющие выплачивать ежемесячно минимальные суммы.

Выдается кредит на строительство жилья в Беларуси:

- с возможностью выбора подходящего варианта кредитования среди большого количества предложений;

- с оформлением предложения на более выгодных условиях тем, кто получает официально заработанные средства в банках;

- с шансом досрочного погашения без штрафов.

Условия выдачи кредита на строительство жилья

Кредит на строительство проще полуёить, если есть земельный участок, началось возведение фундамента или стен. Оптимальный вариант - начать строительство на свои средства. Это является косвенным признаком вашей платежеспособности.

В каждом банке есть свой перечень дополнительных правил, при соблюдении которых выдаются деньги. Но первостепенно внимание обращают на:

- платежеспособность;

- возраст субъекта;

- необходимую сумму;

- выбранную программу.

От выполнения этих условий зависит срок, за который нужно будет выплатить долг с процентами банку, размер первоначального взноса. Практически у всех банков взять кредит на строительство жилья в Беларуси можно под залоговое имущество.

Документы для кредита на строительство?

Решив оформить предложение на строительство квартиры, обратите внимание на то, что ставка кредита зависит от перечня предоставляемых документов. Обязательно нужна справка о доходах, которая подается вместе с паспортом, заполненной анкетой. Потребуется проект жилого дома и документы на залоговое имущество.

Развернуть СвернутьВам не хватает средств на покупку квартиры? Выгодная ипотека недоступна? В таком случае вам нужно подобрать и оформить выгодный кредит на жилье в Минске. В настоящее время получить такой могут все граждане Беларуси старше 18-ти лет, имеющие постоянный доход. Специальные условия выдачи такой ссуды банки готовы предоставить многодетным семьям, малоимущим, а также остро нуждающимся в улучшении жилищных условий.

На каких условиях предоставляется кредит на покупку жилья?

Выгодные кредиты на жилье в банках Беларуси могут быть выданы на таких условиях:

- процентные ставки - от 13% годовых;

- срок выдачи кредита - до 25 лет;

- одобрение кредитов на новое и на вторичное жилье;

- выдача на строительство, а также на покупку жилья;

- возможность досрочного погашения ссуды на дом или на квартиру без штрафов и дополнительных платежей.

На особых условиях может быть выдан льготный кредит особо нуждающимся, а также многодетным и молодым семьям. Такие категории клиентов могут рассчитывать на более низкую ставку в 8,25% и быстрое рассмотрение документов на ссуду.

Как оформить жилищный кредит?

Купить квартиру в кредит сегодня можно в любом регионе страны. Чтобы получить наиболее выгодные ссуды такого типа, необходимо:

- Изучить банковские программы, по которым можно взять кредит на жилье. Следует выбрать несколько подходящих вариантов, а затем рассчитать реальные затраты по ним, используя калькулятор на сайте банка.

- Далее нужно подать заявку на получение кредита. Предварительно это можно сделать онлайн на сайте банка. Но лучше сразу обратиться в кредитную организацию с документами, включая паспорт и справку о доходах (малоимущим гражданам и многодетным семьям нужно будет также подать документы, подтверждающие их статус). Если вы соберетесь покупать жилье, также нужно будет выбрать объект кредитования, который банк сможет одобрить.

- Если выбранная вами новостройка или вторичное жилье будут одобрены, а банк согласиться на выдачу кредита, нужно будет подписать договор на ссуду. Банк выкупит недвижимость и передаст вам ее в пользование.

Рентабельность

Банковский овердрафт и его виды - стандартный, авансом, под инкассацию, технический овердрафт

Малый бизнес

Льготные кредиты на строительство жилья в Беларуси: особенности, правила оформления и отзывы Кредитование жилья в беларуси последние

Термины